Sisukord

Riigi roll majanduses ja ühiskonnas

Milleks meile riiki?

Riik kui institutsioon sündis kogukonna vajadusest kaitsta oma iseolemise õigust ja töö vilju sõjakate naabrite röövretkete eest. Koos turumajandusega ilmusid ahnusest ajendatud konfliktid, mida said lahendada vaid erapooletud ja omahuvita kohtunikud. Fiskaalsüsteem tekkis vajadusest maksta töötasu inimestele, kes pidid spetsialiseeruma ja olema valmis igal hetkel täitma oma rolli, kuigi tavapärases olukorras polnud neil midagi teha. Kõik rahvad, kes tegid panuse patsifismile ja lootsid, et hakkavad relvi valmistama ja sõjapidamise oskusi õppima alles siis kui oht tekib, on tänaseks kadunud ajalooareenilt.

Inimesed on koondunud hõimudeks ja rahvasteks ning neid eristavad üksteisest keel, tavakultuur, väärtushinnangud ja maailmanägemus. Keel, kultuur ja tööoskused püsivad vaid siis, kui ollakse valmis maksma õpetajatele ja loomeinimestele, kes seda edasi kannavad ja järeltulijatele õpetavad. See, kas nad peavad müüma oma teenuseid otse tarbijatele või tasutakse neile nende töö eest läbi fiskaalsüsteemi, mõjutab oluliselt ettevõtete ja kogu riigi konkurentsivõimet ja seeläbi inimeste toimetulekut.

Riigi fiskaalsüsteemi olemust ja maksukoormuse suurust mõjutab oluliselt õigusriigi kontseptsioon:

- Negatiivse õiguse puhul tunnustatakse üksikisiku õigust oma töö viljadele ning valitsusele loovutatakse ühiskondliku kokkuleppega vaid niipalju, kui on vaja sellele pandu ülesannete täitmiseks;

- Positiivse õiguse puhul juhivad ametnikud riiki, mistõttu nemad määravad kui palju on neile vahendeid vaja ja mida nad sellega plaanivad korda saata ühiskonna juhtimisel … (?).

Seega fiskaalpoliitika on riikluse vältimatu alus, kuid see kuidas kogutakse maksutulusid ja kuidas kasutatakse eelarvevahendeid, määrab riigi olemuse ja arengutee. Rahasüsteem võib olla osa fiskaalpoliitikast (vaata: Moderne rahandusteooria), kuid tänapäeva maailmas see nii reeglina ei ole.

Fiskaalsüsteemi rakendus

Fiskaalsüsteemi olemus sõltub ühiskonnakorraldusest ja see omakorda inimeste arengutasemest. Viimase määravad perekondlikud tavad, kogukonna mentaliteet ja ühiskonnakorraldus.

Militaarriigi klassiühiskonnas, mille elanikud on alistatud ja nüristatud valitseva eliidi poolt, peab fiskaalsüsteem kindlustama senise korra püsimist. Valitsusvõimu kandjate ahnuse määrast sõltub, millises ulatuses toimub tulude ümberjagamine, kuid igal juhul peab see tagama inimeste igavese sõltuvuse – see saavutatakse suhteliselt lihtsalt maa- või rahaorjuse läbi;

Modernse riigi aluseks on haritud elanikkond ja selle konkurentsivõime määrab inimeste loovus! Mida enam inimesed mõistavad oma olukorda, seda enam arutlevad nad selle üle, kas saaks ka teisiti ja mida on vaja selleks teha. Sellises olukorras peab valitsev eliit õhutama ahnust („Ma olen seda väärt!“, kasumi ülistamine) ja kehtestama palju erinevaid makse, mis hajutavad maksukoormuse ning raskendavad isikliku maksukoormuse tuvastamist. Valitsev meritokraatia kindlustab oma positsiooni, kasutades selleks eelarverahade suunamist ja otseste dotatsioonide maksmist – mõlemad peavad olema võimalikult läbipaistmatud;

Postmodernses riigis, mis tahab liikuda kodanikuühiskonna poole ja vabaneda tulusid ümber jagavast fiskaalsüsteemist, tuleb radikaalselt reformida nii maksusüsteemi kui ka eelarvemenetlust. See on saavutatav, kui tasutud maksud on otseses seoses saadavate hüvedega ning kogu rahakasutus on maksimaalselt läbipaistev igale huvilisele.

Suhtumine maksukohustusse

Eetika ja moraal

Ameerika Ühendriikides jts individualistlikes riikides, kus välisagressiooni ohtu pole või seda ei nähta probleemina, mõistavad paljud maksukohustust riikliku vägivallana ehk legaliseeritud röövimisena. Selline arusaam on iseloomulik tarbija mentaliteediga egoistlikele maailmakodanikele, kelle huvid piirduvad materiaalse maailmaga ning kes ei pea rahvust, tema keelt ja kultuuri ning riigikaitset millekski. Ohu korral päästavad nad end, põgenedes mõnda teise riiki, ega võta vastutust millegi muu kui isiklikku rikkuse eest.

Nende jaoks, kes väärtustavad oma keelt ja kultuuri ning riiklikku suveräänsust, on maksukohustuse täitmine eetika ja moraali küsimus. Eetiliselt (tehes valikut hea ja halva vahel) maksukohustust hinnates lähtutakse tihti mõttekäigust, et „kui ma sõidan liinibussiga ja jätan pileti eest tasumata, siis ei kahjusta see kedagi, sest buss sõidab seda teed mööda niikuinii“. Seega maksukohustusest kõrvalehoidumine ei kahjusta kedagi – järelikult ei ole maksukohutusest hoidumises midagi halba! Ja vastupidi – maksukohustust täites teen ma oma kaaskondsetele head, sest siis saab seda raha kasutada avaliku ruumi korrashoiuks, hariduse ja kultuuri edendamiseks ja hädasolijate abistamiseks. Tegevus on eetiline, kui sellest tekib rohkem head, kui halba.

Moraali seisukohalt (hinnates teo tagajärge tulevikus) tähendab maksukohustusest hoidumine rahva ja tema riigi jätkusuutlikkuse ja kaitsevõime teadlikku kahjustamist, kuna saamata jäänud raha võib olla just see viimane õlekõrs, mis murrab tema kandevõime. Kui aga rahva ja riigi püsimist miski ei ohusta, kuid riigi valitsejad kasutavad maksumaksjate raha oma isiklikest või imperiaalsetest huvidest lähtudes, siis väljendab maksude tasumisest kõrvalehoidja oma suhtumist või protesti ning teeb sellega head, sest see raha jääb talle endale ning ta saab seda kasutada teistele töö ja toimetuleku pakkumiseks.

Tagajärjed

Fiskaalsüsteemi toimimise mõjud avalduvad viivisega, s.t muutus areneb aeglaselt kuid tagajärjed on fataalsed ja neid tagasi pöörata on erakordselt raske, sest inimeste mentaliteet muutub vaid põlvkondade vahetudes. Läbikukkunud riiki ja tema maksusüsteemi iseloomustab hästi lause: „lombakat parandab vaid haud!“

Elanikkonna valmidus maksta valitsusele makse sõltub otseselt sellest, mida nad vastu saavad. Nn vaeste arenguriikide tunnuseks on haldussuutmatu korrumpeerunud valitsus ühel pool ja maksumaksjad, kes väldivad igal võimalikul juhul maksukohustuse täitmist. Robert W. McGee töötas 1990-ndatel aastatel Ameerika Ühendriikide Rahvusvahelise Arengu Agentuuri (USAID) poolt hallatud maksusüsteemi reformimise projektis ning kirjeldas oma kogemust Armeeniast raamatus „The Philosophy of Taxation and Public Finance“ järgmiselt:

Nõukogude ikkest vabanenud Armeenias polnud maksude kogumise süsteemi. Kohalikud ettevõtjad ei palganud töötajaid, vaid sõlmisid lepingud „iseseisvate ettevõtjatega“, kes pidid ise hoolitsema oma maksukohustuse täitmise eest.

Intervjuudest maksuameti töötajatega selgus, et nende teadmised raamatupidamisest oli tagasihoidlikult öeldes puudulikud. Kui inspektorid tegid reidi ettevõtetesse, siis määrati maksukohustus tunde järgi, kusjuures tasumisele kuuluv summa vähenes järsult, kui oldi valmis tasuma altkäemaksu. Maksuinspektsiooni töötajatel polnud mingit aruandekohustust ning nende tegevust ei julgenud isegi Rahandusministeerium kontrollida.

Inimesi küsitledes ilmnes, et keegi ei tundnud moraalset kohustust makse maksta, kuna riik ei pakkunud midagi vastu ning valitsuse liikmed mõtlesid vaid enda ja oma lähedaste heaolule. Inimesed ei usaldanud kõrge inflatsiooni tõttu panku ega sotsiaalkindlustust, mille juht omastas miljoneid dollareid ja põgenes välismaale. Riiklik pension oli 10 dollarit kuus ja selle eest sai osta 50 pätsi leiba.

Samas tuli sõjaväekohustusest pääsemiseks tasuda igakuiselt altkäemaksu sõjaväepolitseile (u. 300 dollarit kuus) või otse mõnele kindralile (5000 dollarit). Sõjaväe viletsa toidu tõttu levis düsenteeria, kuid sõdurite raviks vahendid nappis. Korraliku riietuse ja toidulisa pidid sõdurid ise enesele hankima. Miilitsad hankisid omale sissetulekut autojuhte kinni pidades ja „seletuskirju“ nõudes. Tolliametnikud võtsid lennukilt saabunud reisijate pagasi ja nõudsid selle kättesaamise eest tasu maksmist.

Erevani linnavalitsusel polnud raha, et linna peatänava asfaldiauke parandada ega hoolitseda elumajade kütte ja korrashoiu eest. Raha polnud, kuna keegi ei kogunud üüri. Sooja saamiseks raiusid inimesed talviti kõik puud ümbruskonnast ja kui need lõppesid siis võeti maha ka majade puust välisuksed.

Heaks näiteks tagajärgedest, mis sünnib kui haldussuutmatu valitsuse ei suuda ohjeldada ahnusest pimestatud ettevõtjaid, oli 1988. aasta maavärin, mille käigus varisesid vähese tsemendilisandiga betoonmajad Armeenias ja Gruusias liivana kokku ning hukkus vähemalt 50 000 inimest ja veelgi enam sai tõsiseid vigastusi. Kuid samasuguseid näited võib tuua ka 2023. aasta Türgist ja muudest riikidest, mille valitsused paistavad silma haldussuutmatusega.

Õiglane fiskaalsüsteem

Fiskaalsüsteemi olemus sõltub riikluse vormist, mis omakorda sõltub seda moodustavate inimeste hingearengust ja orientatsioonist. Kui inimeste meelelaadis domineerib egoism ja ahnus, kuid nad ei adu põhjuse-tagajärje seost, siis valitseb ühiskonda väike eliit ning fiskaalsüsteemi olemus sõltub valitseva eliidi moraalist. Enamasti on see olemuslikult ebaõiglane, s.t jaganud tulusid enamuselt väikesele vähemusele.

Inglise demokraatiale pani aluse 1215. aastal Magna Carta Libertum’i leping, millega sunniti kuningat nõustuma põhimõttega, et ühtegi maksukohustust ei tohi lääniisandatele (ingl. Landlord) kehtestada ilma nende volikogu nõusolekuta. Kui maksukohustus laienes industriaalse revolutsiooni käigus palgasaajatele, siis moodustati Parlamendi Alamkoda, mis võttis üle maksukohustuse tunnustamise rolli. Seega riiki võib nimetada demokraatlikuks, kui selle maksumaksjatel on õigus nõustuda või keelduda valitsuse poolt sätestatava maksukohustusega. Tõsi, seda protsessi hallatakse erinevates demokraatia vormides erinevalt, mis taas sõltub inimeste arengutasemest ja eneseteostuse valmidusest.

Otsedemokraatiaga riikides langetatakse otsus kõiki maksumaksjaid aruteludesse kaasates ja hääletades. Esindusdemokraatiaga riikides saavad maksumaksjad küll valida oma esindaja, kuid maksukohustuse kehtestamisel pole neil kaasarääkimise õigust ning otsuse sisu kujundavad tihti tugevad huvigrupid, mis suudavad oma tegevusega mõjutada ametnikke poolt koostatavate seaduseelnõude sisu.

Õiglus vaidlustes maksukohustuse suuruse üle sõltub vaatepunktist, s.t selles kas me käsitleme ühekülgselt vaid ühe isiku maksukohustuse suurust suhtes teistesse isikuste maksukohustusse või terviklikult ja vastastikuses seoses maksukohustusi ja eelarvekulutusi, mida riik peab tegema kehtiva korra või valitseva elukeskkonna säilitamiseks.

Õiglane maksukohustus

Kui arutelu keskpunktis on vaid maksukohustus, siis püütakse reeglina leida vastust küsimusele, kuidas suurendada või koguni saavutada võrdsus.

Absoluutne võrdsus maksukohustuses saavutatakse, kui kõik maksavad võrdse summa. See on saavutatav PEAMAKSU kehtestamisega, mis oleks ülimalt efektiivne, sest maksukohustusest saab vabaneda vaid siis kui „loovutatakse oma pea maksukogujale“. Kui näiteks Eesti 2024. aasta planeeritud maksutulu jagada selle territooriumil elavate inimeste arvuga (s.h nii lapsed kui ka vanurid), siis peaks iga inimene kes tahab siin asuda, tasuma riigikassasse aastas 12 600 või kuus 1050 eurot. Arvestades aga seda, et lapsed ja vanurid ning teised puuduses elavad inimesed pole võimelised seda summat tasuma, tähendaks see iga tulu teenivale maksumaksjale vähemalt kaks korda suuremat summat.

Tegelikku võrdsust maksukohustuses taotlevad egalitaristid väidavad, et õiglane on see, kui peale maksukohustuste täitmist jääb kõigile tarbimiseks kätte võrdne kogus raha tarbimiseks. Sellist süsteemi üritavad juurutada marksismist väljakasvanud (vasakpoolsed) ideoloogiad, nagu kommunism ja maoism ning piiratumal kujul sotsialism ja sotsiaal-demokraatia. Praktikas on see saavutatav, kui maksukohustus seatakse sõltuvusse:

- Teenitud tuluga: Tulu maksustamine on võimalik, kuna kõik tulu ülekanded üksikisikutele deklareeritakse ja suurem osa ka maksustatakse. Kui võrrelda alampalga miinimumtulu ja suurima varadest laekunud tulu suhet, see erinevus oli Soomes 2022. aastal 4450 korda. Kuna Eesti pole see info avalik, siis võib vaid oletada, kui suur see suhe võib olla. Ilmselt on see ka siin enam kui 1000 kordne – seega peaks ka tasumisele kuuluv summa olema samas suhtes. See tähendaks, et kui inimene teenib kuus 800 eurot ja maksab sellelt 20% tulumaksuks 160 eurot, siis suurima tulu maksja peaks tasuma kuus vähemalt 160 000 eurot.

- Rikkusega:. Varade maksustamine pole Eestis praegu võimalik, kuna pole registrit, mille järgi saaks hinnata iga isiku varade koguväärtust või siis seda varaliikide kaupa. Kui 2022. aasta rikkaima eestlase varade hinnanguline koguväärtus oli 1,69 miljardit eurot ja vaeseimatel pole midagi, siis rikkuse maksustamisel peaks maksukoormus varieeruma samuti väga suures ulatuses.

- Tarbimisega: Tarbimise maksustamine on võimalik, kui vastav maks lisatakse maksu vormis ostu-müügitehingule. Maksubaasi haldamine eeldaks siiski täielikku üleminekut digirahale. Maksukohustus ja sellest tekkiv maksukoormus varieeruks tulu või varalisusega võrdelises suuruses.

Selline arutelu on iseloomulik egoistlikest inimestest moodustunud ühiskonnale, kelle jaoks on oluline vaid see, mida nad peavad ära andma. Samas see, mida nad saavad (riigilt) tasuta, on nende jaoks „jumalik hüve“, mille eest keegi ei pea midagi tasuma. Olemuslikult jätkab selline mentaliteet orjanduslikule ühiskonnale omast tava, milles ühtedel olid vaid õigused ja teistel üksnes kohustused ning ori unistas vaid orjapidajaks saamisest.

Õiglane osalus riigikulude katmisel

Kui ühiskonnas kasvab altruistlike inimeste osakaal, kes tahavad teha midagi teiste inimeste heaks, siis algab arutelu teemal, kuidas igaüks saaks anda õiglase panuse riigi eelarvekulude katmisse, siis tuleb vaadelda mõlemat poolt: maksukohustuse ja saadavate hüvede tulu vastavust.

Täielik õiglus (isikupõhine) fiskaalsüsteemis oleks saavutatav, kui oleks võimalik tuvastada iga isiku poolt tarbitavate avalike teenuste kogus ja väärtus. Digitaliseeritud elukeskkond, milles iga inimese igast tegevusest, liikumisest ja tarbimisest tekib „digitaalne jalajälg“ on võimalik anda nendele rahaline hind ning seeläbi tänu arvutiprogrammile määrata ka tema poolt tarbitud teenuste koguväärtus. See olekski nende tarbimise eest riigile ülekantav

Kui fikseerida iga inimese liikumine näiteks mobiiltelefoni positsioneerimisega ja seostada see avaliku ruumi teenustega, siis oleks see osaliselt võimalik. Kuid selliseid teenuseid, nagu riigikaitse, päästeteenused jms, mida inimene tarbib vaid eriolukorras ning mida (sõda, õnnetusi jms) igaüks püüab vältida, ei oleks ratsionaalne tarbimispõhiselt finantseerida.

Suhtelist võrdsust saab fiskaalsüsteemis taotleda, kui maksukohustus ja avalikest teenustest saadavad hüved on vastastikuses sõltuvuses. Sellise lahendi puhul oleks õiglane, et kinnisvara omanikud kannavad kõik või suurema osa väliskaitse ja siseturvalisuse kuludest, kuna nende vara turuväärtus sõltub otseselt riigi kulutustest ja nende efektiivsusest. Vallasvara, näiteks autodelt tasutav varamaks peaks katma vastavalt teede korrashoiu ja investeerimiskulud. Kuna haritud inimesi on vaja ettevõtetele (see määrab nende rahvusvahelise konkurentsivõime), siis tuleks hariduse ja teaduse kulud katta ettevõtte tulumaksu laekumistest. Inimeste haigusravi- ja sotsiaalkindlustuse kulud peaks katma üksikisiku tulusid maksustades. Ja lõpuks turu haldus- ja investeeringute kulud vastavalt lisandväärtusmaksu laekumistest.

Solidaarse võrdsuse eesmärgiks on kindlustada rahva jätkusuutlikkust ja avaliku ruumi turvalisust. Praktikas tähendab see, et maksumaksjad on nõus fiskaalsüsteemi tulu ümberjagava funktsiooniga, mille eesmärgiks on riigieelarve kaudu finantseerida laste haridust, maksta vanuritele toimetulekut kindlustavat pensioni ning teha puuduses olijatele (minimaalseks) toimetulekuks vajalikke rahaülekandeid. Viimane on vajalik, et võtta neilt õigustus hankida eluks vajalikke vahendeid läbi kuritegevuse.

Kokkuvõtteks

Vastust küsimusele: „kas maksukohustus on õiglane“ tuleb otsida mitte maksukohustuse suurusest, vaid sellest kuidas seda raha kasutatakse ja mida maksumaksja selle eest saab. Maksukohustuse ebaõigluse varjamiseks või ka suhtelise õigluse taotlemiseks jagatakse ühelt poolt maksukohustus paljudele erinevatele maksudele ning teiselt poolt tehakse valitud isikutele tulu ülekandeid riigieelarvest. Viimast põhjendataksegi reeglina õigluse taastamisena.

Maksukohustusega peab leppima iga inimene, kes tahab elada selle kehtestanud riigi territooriumil ja kasutada antud riigi poolt pakutavaid hüvesid. Kui ta ei ole nõus tasuma kehtestatud maksusid, siis pole tal õigust ka kasutada riigi poolt tasuta pakutavaid hüvesid, milleks Eestis on turvaline elukeskkond, päästeteenistus, haridus, autoteed jms.

Eestis kehtestatud fiskaalsüsteem ei loo õiglust, kuna maksukoormus lasub põhiliselt töötulu saajatel, sel ajal kui vara omanikud tarbitavate hüvede eest ei maksa pea midagi. Sisuliselt toimib Eesti fiskaalsüsteem klassiühiskonnale tunnusomase tuluülekande mehhanismina, milles ühed maksavad ja teised naudivad tasuta hüvesid.

Maksustamine

Maksu tunnus ja riigi tulud

Eesti Maksukorralduse seaduse: § 2. Maks on seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks.

Vaste tasutud maksudele on olemas, kuid see ilmneb turvalises elukeskkonnas, liikumist võimaldavas infrastruktuuris, tasuta hariduses, sotsiaal- ja raviteenustes jms. Kui maksumaksjad ei ole selle vastega rahul, siis peavad nad süvenema riigieelarve kuludesse ning näitama, kus on raha valesti kasutatud või koguni raisatud ning kuidas saaks seda efektiivsemalt rakendada.

Üldine maksukoormus

Iga üksikisiku maksukoormuse määramine on praeguses maksusüsteemis võimatu. Formaalse maksukoormuse hindamiseks oleks vaja teada antud isikule laekunud tulusid ja tema omanduses olevaid varasid, tema poolt tarbitu kogusummat ja selle struktuuri, et arvesse võtta käibemaksusoodustusi ja aktsiismakseid. Tegeliku maksukoormuse hindamiseks tuleks aga sellest summast maha arvestada tasuta saadud teenuste koguväärtus, mille eest ta oleks muidu pidanud tasuma maksudest järelejäänud tuludest.

Kuna erinevad on nii inimesed, riigid oma rahvaarvu ja sisemajanduse koguproduktiga (SKP) kui ka tasutud maksudega, siis absoluutarvudes võrreldes poleks Eestit USA või Hiina kõrval olemas. Kui aga võrdluseks valida suhe ühe inimese kohta, saame me juba suurused, mida saab võrrelda ja mille alusel saab teha ka mingeid järeldusi. Seejuures tuleb arvesse võtta ka riigi rahasüsteemi, kuna modernse rahasüsteemi mudeli põhises süsteemis töötab maksusüsteem tagurpidi.

Nagu kõrvalolevalt jooniselt ilmneb,

Kui kodanikud tahaksid tõepoolest, et üldine maksukoormus alaneks, siis peaksid nad keskenduma eelarvekulutustele ja nende põhjendatusele. Kuid selle eelduseks on see, et eelarve on läbipaistev ja mõistetav, kui see nii ei ole – siis võib olla kindel, et mingi osa eelarvest kulutatakse mingi isiku või huvigrupi huvidest lähtudes.

Maksubaas

Maksubaasi kujundamisel tuleb vastata järgmistele küsimustele:

- Mis on maksustamise objekt: tulu, omand või käive?

- Kas maksustada kogutulu/-käivet või osa sellest?

- Milliseid maksusoodustusi kellele ja miks võimaldada?

Maksud jaotatakse otsesteks ja kaudseteks maksudeks. Otsesteks loetakse need maksukohustused, mida maksumaksja ise tasub (näiteks: maamaks) või mis peetakse tema tuludest tulu väljamaksja poolt kinni ja deklareeritakse tulu saaja poolt tasutuna. Kaudseteks nimetatakse neid maksukohustusi (käibe- ja aktsiisimaksud), mida maksumaksja tasub mingit kaupa ostes hinnalisana.

Tulu maksustamine

Tulu maksustatakse enamikes riikides reeglina:

- Ettevõtluse- või ettevõtte tulumaksuga (Ing. Business income tax, Corporate tax);

- Kapitalitulumaksuga (ingl. Capital gains tax);

- Füüsilise isiku tulumaks, allikamaksu tähenduses (ingl. Payroll tax, Withhold tax)

- Sotsiaalkindlustuse maksud, s.h pensioni-, haigus-, töötus-, toitjakaotus- jms.

Ettevõtlustulu (tegelikult vaid kasumi) maksustamine on väga keeruline, kui arvesse tuleb võtta määratud perioodil laekunud ja kaudselt saadud tulud ning vastavalt kantud kulud, põhivara kulum, tulevaste perioodide kulud (mis tuleneb müüdud kaubale antud garantiist), investeeringute eraldised jne. Tänu sellele hõlmab selle maksu seadus Suurbritannias pea 9000 lehekülge ja Saksamaal 6000 lehekülge tihedat teksti. Tohutu hulk erisusi teeb selle maksu haldamise väga kalliks nii ettevõtetele kui ka riigile, kuid väga tulusaks juristidele ja raamatupidajatele.

Selle maksu nominaalsed maksumäärad varieeruvad väga suures ulatuses. Ameerika Ühendriikides oli see 1915. aastal 10%, II maailmasõja järel tõusis see 53%-ni, langes 1986. aastal 35%-ni, kuid tegelik maksukoormus jäi selles 10-20% madalamaks. Tänases EL’s varieerub nominaalne maksumäär Ungari 9% – 32% Prantsusmaal, kuid tegelik maksukoormus on vastavalt 2,6 ja 2,9%. Eestis oli maksumäär 1991. aastal: 16%, 24% ja 33%; 1992 a-l 35%, 1994. a-l 26% ja aastast 2000 20%. Laekumine suhtes SKP’sse on 1,8%.

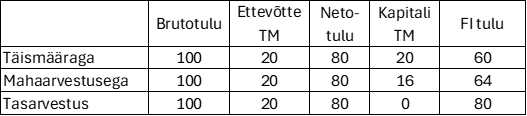

Kapitalitulu maksustamise teeb keerukaks see, kuidas ja kuipalju võetakse arvesse sellelt tulult juba tasutud ettevõtte tulumaksu. Paljudes riikides maksustatakse sama tulu kaks korda, kuid seda võib teha nii algsest tulust kui ka järelejäänud tulust arvestades või siis juba tasutud ettevõtte tulumaksu kapitalitulumaksu ettemakseks lugedes seda teist korda enam mitte maksustada.

Kui maksumäär oleks kõikidel juhtudel 20%, siis järelejääv tulu ja maksukoormus oleks vastavalt (vt. kõrvalolevat tabelit).

Kuna Eesti tulumaksusüsteemis on maksu objektiks vaid FI-le ülekantav tulu ja ettevõtlusega mitteseotud kulud, siis on see erakordselt lühike ja lihtne ning ei tekita erilisi kulusid ei ettevõtetele ega riigile. Kui enamikes riikides kulub maksude kogumisele 3-4% laekunud summast, siis Eestis jääb see alla 1%. Kui Eestis taastataks klassikaline ettevõtte tulumaks, siis ei suurendaks see oluliselt maksulaekumisi, kuid märkimisväärne kulude mitmekordne kasv toimuks maksuametis ja ettevõtete raamatupidamises.

Füüsilise isiku tulu maksumäärad on varieerunud veelgi drastilisemalt. Kui USA’s oli 20. sajandi algul maksumäär 1-5%, siis I maailmasõja ajal tõusis kõrgeim maksumäär 75%-ni ja II maailmasõja ajal 94%-ni ning alates 1987-st varieerus 40% ümber. Madalaim maksumäär jäi vahemikku 15-20% ja maksumäärade arv ulatus 55-ni. EL riikides varieeruvad tulumaksumäärad Ungari 15% – 55% Prantsusmaal. Eestis kehtis 1991. aastal 16%, 24% ja 33% tulumaksumäär, mis asendus 1992. aastal ühtlase 35%, 1994 26% ja aastal 2000 20% ning 2024. aastal 22% maksumääraga.

Käibe maksustamine

Käibe maksustamisel on võimalik rakendada

- müügimaksu, mida tasuvad reeglina lõppmüüjad kaupade realiseerimisel tarbijatele;

- käibemaksu, mis lisatakse igale müügitehingule ilma tagasiarvestuseta;

- lisandväärtusmaksu, mille puhul arvestatakse makseperioodi müügilt kogutud LVM-st maha ostudel tasutud LVM. Eestis nimetatakse LVM-u käibemaksuks.

Kui USA’s kogutakse osariikides müügimaksu, mille määr varieerub Alaskas 1,76% – 9,52% Louisianas, siis EL riikides kogutakse randitult lisandväärtusmaksu, mille maksumäär varieerub vahemikus Saksa 19% – 27% Ungaris. Eestis kehtestati 1990. aastal müügimaks maksumääraga 7%, millele KOV oli õigus lisada 3%. Aastatel 1992-2009. kehtis LVM maksumääraga 18%, mis 2009. aastal tõsteti 20%-le ja 2024. aastal 22%-le.

Aktsiisimaksuga koormatakse tubaka, alkoholi, kütuse ja elektri müüki, mille tasuvad kauba tootjad või hulgimüüjad. 1990-ndate alguses kehtis Eestis aktsiisimaks eksporditavale karusnahale.

Korduvalt on tehtud ettepanekuid kehtestada väärtpaberite tehingumaks (nn Tobini maks), kuid pankade ja fondide tugeva lobby tõttu pole suudetud seda kehtestada. Selle maksu kehtestamine muudeks börsil nn välktehingute tegemise praegusest vähem tasuvaks, kuid alandaks oluliselt tarbekaupade lõpphinda poodides.

Omandi maksustamine

Omandi- või ka rikkusemaksusid saab rakendada:

- Maale ja hoonetele eraldi või kinnisvarale koos;

- Liikuvale vallasvarale (autod, laevad, lennukid jms), mis on kantud registritesse;

- Kodusele vara kindlustusväärtuse alusel;

- Väärtpaberitele nende aasta keskmise turuväärtuse alusel;

- Ettevõtete põhivarale või omakapitalile (bilansi ja majandusaruande alusel).

- Surmamaks ehk pärandi- ja kinkemaks, millega koormatakse surnud isiku pärandvara selle üleandmisel pärijatele.

Eestis maksustatakse vaid maad ja ettevõtetele kuuluvaid veoautosid. Selle näitajaga on Eesti viie viimase hulgas.